Carmignac: Économie, marchés – la revanche de l’Europe ?

Graphic © Carmignac

Par Frédéric Leroux, membre du comité d’investissement chez Carmignac

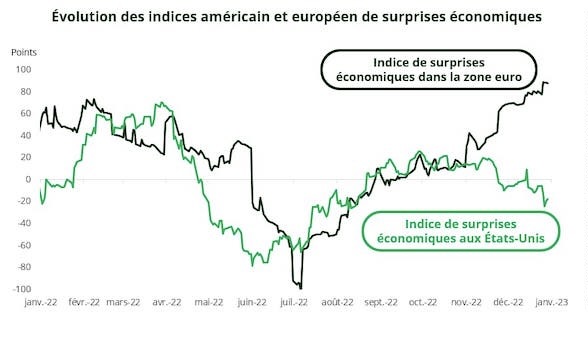

L’indice de surprises économiques précise le niveau de surperformance des données macroéconomiques publiées par rapport aux anticipations (consensus). L’Europe a connu ces dernières semaines une vigueur économique notable par rapport aux États-Unis comme en témoignent les indicateurs respectifs de surprises économiques des deux régions.

Pourquoi ?

La météorologie clémente qui a sensiblement amélioré la situation énergétique, les plans de soutien budgétaire et le retour de la Chine sur la scène économique sont autant de facteurs qui expliquent cette performance, dont la traduction boursière est étourdissante. Depuis le 31 août dernier, la surperformance des actions européennes1 atteint 17,5% et même +23,5% en intégrant l’affermissement de l’euro contre le dollar. Bien entendu, cette force relative du Vieux Continent connaîtra au minimum quelques à-coups ; de telles performances ont besoin de pauses pour se poursuivre. Aussi ne ferons-nous pas de pari à court terme sur la possibilité de poursuite de ce magnifique rallye européen. Cependant, nous considérons vraisemblable que ce retournement de tendance en faveur de l’Europe, après 12 années presque ininterrompues de surperformance américaine, s’inscrive dans un mouvement long qui aurait tout juste débuté.

Quels pourraient en être les bénéficiaires ?

Le régime inflationniste dans lequel les économies dites « développées » s’installent depuis 2021 est de nature à nourrir les flux financiers de l’ouest (les États-Unis) vers l’est (l’Europe, la Chine, le Japon). Ces flux seraient dus à la prise de conscience du fait qu’une croissance plus dynamique qu’escomptée pourrait toucher les économies plus cycliques. Cela favoriserait une notable revalorisation des Bourses européennes, chinoises et japonaise, plus riches en valeurs cycliques, après avoir souffert de la longue période de croissance molle et régulière de la décennie passée. De même, l’environnement de taux d’intérêt redevenu aujourd’hui plus rationnel devrait favoriser les entreprises dont l’activité a été historiquement plus utile à l’économie.

1Performance de l’indice Euro Stoxx 50 comparée à celle de l’indice S&P 500.

Retrouvez l’ensemble de nos articles Business

Recommandé pour vous

IA souveraine : pourquoi la puissance de calcul devient une question de raison d’État

Reshoring : l’Europe reconstruit-elle vraiment son industrie ?

Muzinich & Co. Weekly Update: Feu

Seniors au travail : l’expérience, nouvel avantage compétitif

Aperçu de la réunion du FOMC de juillet : maintien d’une orientation restrictive dans...

Les destinations européennes émergentes hors des grands circuits