Perspectives plutôt optimistes pour les actions, malgré divers facteurs de risque

Par Vincenzo Vedda, Global Chief Investment Officer

Depuis le début de l’année, les marchés américains sont à nouveau en légère baisse, tandis que les marchés européens, en particulier le marché allemand, affichent une forte hausse. L’effondrement des marchés boursiers après les déclarations du président américain Donald Trump sur les droits de douane semble avoir une durée de vie légèrement plus longue que ses déclarations sur le montant des droits de douane. Comment cela se peut-il? se demanderont certains investisseurs. Après tout, la question des droits de douane est loin d’être réglée. Une explication possible: le président américain a déjà souvent fait marche arrière lorsque les marchés ont réagi trop négativement. «Les risques pour l’économie mondiale restent certes élevés. Mais les marchés se concentrent principalement sur l’évolution des bénéfices des entreprises dans leurs évaluations», explique Vincenzo Vedda, stratège en chef des investissements. Et ceux-ci ne semblent pas si mauvais. «Nous tablons sur une poursuite de la croissance des bénéfices à l’échelle mondiale pour l’année en cours et l’année prochaine», ajoute M. Vedda. L’indice boursier américain S&P 500 profite de manière disproportionnée du boom de l’intelligence artificielle et, plus généralement, de la croissance dans divers domaines numériques. M. Vedda constate en outre une capacité nettement accrue des entreprises à s’adapter à l’évolution des conditions cadres. «Même si nos perspectives boursières pour les douze prochains mois sont plutôt optimistes, les investisseurs devraient suivre de près l’évolution des rendements sur le marché obligataire», explique M. Vedda. Selon elle, il s’agit là d’un signal de risque important. «Si le déficit américain élevé persiste et que la forte hausse des rendements des obligations japonaises entraîne une augmentation des rendements des obligations américaines à 30 ans vers 5%, nous devrons revoir nos prévisions de rendement», explique M. Vedda. Mais ce n’est pas le scénario de base. «Nous partons du principe que les rendements resteront volatils, mais qu’ils se stabiliseront à peu près au niveau actuel dans douze mois.» Cela rend les obligations attractives en tant qu’investissement. Un portefeuille largement diversifié sur plusieurs classes d’actifs est indispensable en cette période d’incertitude, selon le stratège en investissement.

Conjoncture: Une croissance modérée attendue pour les États-Unis et l’Europe

- La réticence à investir due aux divers conflits douaniers et la prudence des consommateurs pèsent sur la croissance aux États-Unis. Nous prévoyons que l’économie américaine ne progressera que de 1,2% en 2025 (2024: 2,8%)

- En Europe, nous tablons sur une croissance de 1,1% en 2025, soit légèrement en dessous de la croissance américaine. Cela signifierait toutefois déjà une accélération de la croissance, qui n’était encore que de 0,8% en 2024

Inflation: Taux d’inflation nettement plus élevés aux États-Unis qu’en Europe

- Aux États-Unis, les droits de douane devraient faire grimper l’inflation dès le début du second semestre, qui pourrait atteindre son pic de 4% au troisième trimestre.

- Les risques d’inflation sont nettement plus faibles en Europe. En mai, le coût de la vie n’a augmenté que de 1,9% (contre 2,2% en avril). Il s’agit de la plus faible hausse depuis septembre 2024. En Allemagne, en revanche, le taux d’inflation est resté stable à 2,1% en mai.

Banques centrales: La banque centrale américaine reste prudente face aux risques inflationnistes

- Nous partons du principe que la Réserve fédérale américaine restera prudente face au risque d’inflation et ne baissera pas ses taux d’intérêt avant l’automne. D’ici mi-2026, nous tablons sur quatre nouvelles baisses.

- Début juin, la Banque centrale européenne a abaissé ses taux directeurs pour la huitième fois consécutive, les ramenant à 2,0%. L’inflation étant largement maîtrisée dans la zone euro, la marge de manœuvre pour de nouvelles baisses de taux devrait se réduire.

Risques: Accélération de l’escalade géopolitique ou forte hausse des taux d’intérêt

- Une nouvelle escalade géopolitique reste l’un des principaux risques, avec des conséquences difficilement prévisibles.

- Les marchés financiers pourraient connaître des turbulences en cas de forte hausse des taux d’intérêt. Une nouvelle accélération de l’inflation, mais aussi une aggravation des crises politiques pourraient par exemple être à l’origine d’un tel scénario.

Actions

Tobias Rommel, gestionnaire de fonds Actions technologiques

Titres technologiques américains: de nouveaux protagonistes pourraient bientôt apparaître, la tendance semble intacte

Les stratèges en investissement de DWS tablent sur un rendement total d’environ 6% pour les actions mondiales au cours des douze prochains mois. Le poids lourd qu’est le marché boursier américain doit bien sûr suivre le mouvement, avec ses valeurs technologiques, en particulier celles actives dans le domaine de l’intelligence artificielle (IA). Pour ces dernières, la première vague d’euphorie semble déjà appartenir au passé. «Pour nous, l’intelligence artificielle reste toutefois le thème d’investissement le plus intéressant dans le secteur technologique», déclare Tobias Rommel, gestionnaire de fonds. Les progrès technologiques dans le domaine de l’IA devraient également se traduire à l’avenir par une augmentation significative du chiffre d’affaires et des bénéfices des gagnants de l’IA. «Ces dernières années, les meilleurs rendements ont été réalisés par les fabricants de matériel informatique, en particulier les fabricants de composants pour centres de données», explique M. Rommel. La demande, par exemple pour les puces, reste forte, car le nombre croissant d’utilisateurs de l’IA exige toujours plus de puissance de calcul. Rommel prévoit toutefois un changement de favori à l’avenir: «Je vois le plus grand potentiel dans le domaine des utilisateurs de l’IA. Il peut s’agir d’entreprises issues des secteurs les plus divers: industrie, santé ou encore éducation, par exemple.» Aussi différents que soient ces domaines, ils ont tous en commun de pouvoir améliorer leurs produits et réduire leurs coûts grâce à l’utilisation de l’IA. On peut déjà imaginer où cela mènera: les voitures autonomes ou les robots humanoïdes sont en train de devenir réalité. Malgré toutes ces perspectives positives, le secteur doit bien sûr faire face à des difficultés, notamment en matière de droits de douane. «Après une baisse significative au début de l’année, les actions technologiques restent à la traîne du marché mondial. Le moral des investisseurs professionnels était également plutôt morose, beaucoup d’entre eux ayant récemment sous-pondéré les valeurs technologiques», explique M. Rommel. Mais cela pourrait bien être une opportunité pour entrer sur le marché à un prix relativement avantageux. Les valorisations de nombreuses actions sont désormais nettement plus modérées.

Actions USA: Les perspectives se sont légèrement améliorées, mais l’incertitude reste élevée

- Les marchés semblent s’être stabilisés à court terme. Toutefois, cette situation pourrait rapidement changer en cas de nouvelles surprises négatives de la part des autorités douanières américaines.

- L’évolution du secteur technologique devrait rester déterminante pour le S&P 500. Notre nouvelle prévision pour le S&P 500 en juin 2026: 6 100 points.

Actions Allemagne: Forte hausse des cours et valorisation désormais relativement élevée

- Avec une hausse de 22% depuis le début de l’année, l’indice allemand Dax figure parmi les plus performants. Sur 12 mois, la hausse atteint même 30%.

- En raison de ces gains importants, les actions allemandes sont désormais nettement mieux valorisées que la plupart des autres places boursières européennes. Nous tablons sur un potentiel de hausse modéré jusqu’en juin 2026: 25 600 points.

Actions Europe: Le potentiel supplémentaire dépendra de la fin prochaine des révisions à la baisse des bénéfices des entreprises

- Les actions européennes ont nettement mieux performé que les titres américains depuis le début de l’année. Pour que cette tendance se poursuive, les révisions à la baisse des estimations de bénéfices des entreprises devraient prendre fin rapidement. Les décotes par rapport aux titres américains se sont déjà nettement réduites.

- Notre prévision pour le Stoxx 600 en juin 2026: 570 points.

Actions des marchés émergents: les actions chinoises semblent actuellement plus prometteuses que les actions indiennes

- Le sentiment et la situation des actions des marchés émergents se sont légèrement améliorés. Cela vaut en particulier pour la Chine, tant pour les entreprises en général que pour les entreprises technologiques orientées vers la consommation.

- Les actions indiennes semblent en revanche assez bien valorisées, notamment au vu des résultats relativement faibles publiés récemment par de nombreuses entreprises.

Obligations

Thomas Höfer, responsable IG Credit Fixed Income EMEA

Obligations d’entreprises: attractives, en particulier pour les investisseurs axés sur le revenu

En cette période d’incertitude, il est plus que jamais nécessaire de diversifier largement ses placements dans différentes classes d’actifs. «Dans le domaine obligataire, nous restons optimistes pour les obligations d’entreprises européennes de bonne qualité (IG). Les baisses de taux de la Banque centrale européenne devraient inciter davantage les investisseurs à transférer leurs placements à court terme vers des placements à moyen et long terme, qui sont moins sensibles aux baisses des taux directeurs», explique Thomas Höfer, expert en taux d’intérêt. Le stress généré par les annonces douanières américaines s’est désormais complètement dissipé. «À 97 points de base (100 points de base correspondant à un point de pourcentage), les primes de risque par rapport aux obligations d’État ne sont que de trois points de base plus élevées qu’au moment de l’annonce des droits de douane, le 2 avril. «Par rapport aux obligations à haut rendement (HY), nous considérons actuellement les obligations IG ajustées au risque comme plus attractives», explique M. Höfer. L’écart de rendement de 1,5 point de pourcentage est historiquement bas: le rendement total des obligations IG en euros s’élève actuellement à 3,1%, contre 4,6% pour les obligations HY. Les rendements des obligations d’entreprises sont également intéressants par rapport aux rendements des actions. M. Höfer conclut: «Pour les investisseurs axés sur le revenu, cette classe d’actifs est redevenue une véritable alternative.»

Retrouvez l’ensemble de nos articles Business

Recommandé pour vous

BIT Capital : l’infrastructure IA à l’aube d’une nouvelle vague de croissance

Quand la technologie rapproche au lieu de diviser

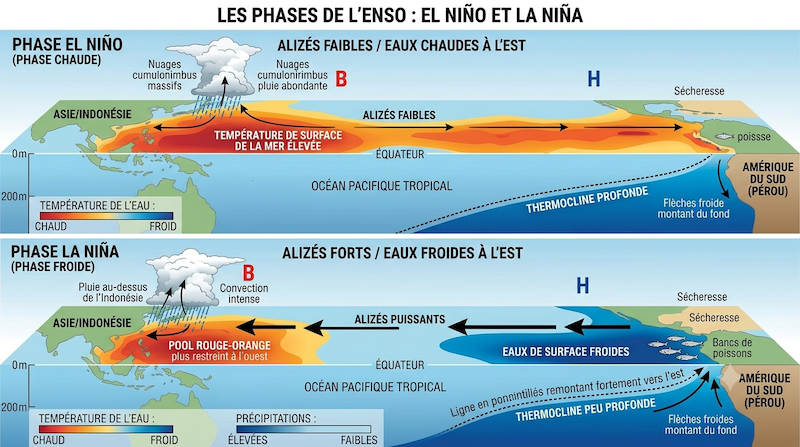

Ce qu’El Niño implique pour les matières premières agricoles en 2026

L’IA, moteur de l’avenir – Le marché des cryptomonnaies reste en phase de transition

L’IA en médecine : une promesse tenue?

L’avenir des titres à revenu fixe : du revenu aux résultats ciblés