La remontée des taux et la hausse de l’inflation assombrissent les perspectives du crédit

11 février 2022

Estimation par Tatjana Greil Castro, co-responsable des marchés publics chez Muzinich & Co

- Le spectre de la hausse de l’inflation, qui semble de moins en moins transitoire, entraîne une réorientation massive des politiques des banques centrales et créé de l’incertitude sur les marchés du crédit, ce qui incite à la prudence

- Aux États-Unis, la hausse de l’inflation a conduit la Réserve fédérale américaine (Fed) à adopter une position plus restrictive et les attentes du marché vont de trois, quatre, voire six hausses de taux d’intérêt en 2022. Même s’il est difficile de prédire le nombre et le rythme des hausses de taux, la Fed sera confrontée à un choix difficile si l’inflation élevée persiste et si l’économie se refroidit

- La Banque centrale européenne (BCE), quant à elle, comme c’est le cas depuis un certain temps, se montre plus accommodante et continue à penser que les pressions inflationnistes seront « transitoires ». Elle ne s’appuie que sur ses propres données et prévisions, ce qui, à notre avis, est quelque peu dangereux. Certains membres du conseil de politique monétaire ont récemment changé de positionnement et de discours et ont reconnu que l’évolution de l’inflation était difficile à prévoir et que leurs projections devaient être considérées comme une sorte de « guide ». Nous saluons cette évolution

- Ces derniers mois, la volatilité a fortement augmenté sur les marchés du crédit. Jusqu’à présent, les fondamentaux des entreprises ont remarquablement bien résisté aux pressions telles que les perturbations des chaînes d’approvisionnement et l’augmentation des coûts de l’énergie

- Pourtant, alors que nous entrons dans la saison des résultats du quatrième trimestre, le contexte semble évoluer. La croissance des chiffres d’affaires a été relativement soutenue, mais la rentabilité a diminué en raison de la hausse des prix à la consommation et à la production. Nous pensons que les goulets d’étranglement du côté de l’offre, qui sont apparus pendant la pandémie, ne sont probablement pas exclusivement liés à la situation sanitaire

- Nous assistons à une mutation à l’échelle mondiale et nous pensons que l’inflation est une problématique à plus long terme qui dépend de l’évolution fondamentale du modèle économique mondial et qui devrait avoir un impact sur les entreprises pendant un certain temps

- La position de la Chine en matière de commerce international a évolué car le pays donne désormais la priorité à la consommation intérieure

- Le dérèglement climatique et la transition vers la neutralité carbone ont des repercussions importantes sur le mode de fonctionnement des entreprises, notamment sur leur approvisionnement en énergie, ce qui a une incidence sur les prix

- Les pratiques des entreprises sont également de plus en plus surveillées, notamment concernant la durabilité et la source de leurs approvisionnements, ce qui pourrait également affecter la disponibilité et le prix des biens

- Le dérèglement du climat fait évoluer les régimes météorologiques et se répercute sur les prix des denrées alimentaires

- Les risques géopolitiques, toujours aussi persistants, renforcent l’incertitude

- Puisque les tendances inflationnistes à long terme vont probablement persister, les banques centrales doivent trouver un juste milieu entre maîtrise de l’inflation et resserrement quantitatif, sans pour autant freiner la croissance

- Pour les investisseurs en crédit, dans le contexte d’une hausse significative des taux d’intérêt et d’une volatilité persistante attendue dans les mois à venir, l’allocation à des instruments à plus courte échéance et moins exposés aux risques de taux d’intérêt pourrait être une option intéressante.

Retrouvez l’ensemble de nos articles Business

Recommandé pour vous

A la Une

BIT Capital : l’infrastructure IA à l’aube d’une nouvelle vague de croissance

Le développement de l’intelligence artificielle transforme en profondeur le sect…

A la Une

Quand la technologie rapproche au lieu de diviser

De l’imprimerie à l’intelligence artificielle, chaque révolution tec…

A la Une

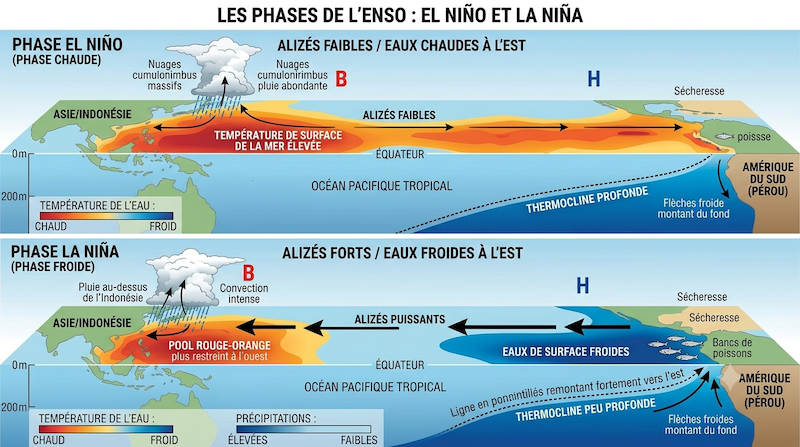

Ce qu’El Niño implique pour les matières premières agricoles en 2026

Par Aneeka Gupta, Director, Macroeconomic Research, WisdomTree Lors du de…

A la Une

L’IA, moteur de l’avenir – Le marché des cryptomonnaies reste en phase de transition

Alors que les tensions géopolitiques s’atténuent progressivement, l’…

A la Une

L’IA en médecine : une promesse tenue?

De l’imagerie médicale à la conception de nouvelles molécules, l’int…

A la Une

L’avenir des titres à revenu fixe : du revenu aux résultats ciblés

Par Dario De Simio, responsable de l’entité juridique suisse et responsable des …