TRANSITION ÉNERGÉTIQUE: COMMENT RÉUSSIR LE PASSAGE AUX ÉNERGIES ALTERNATIVES

Photo Kyri Loupis © Goldman Sachs

Une large croissance, de l’ingéniosité et du changement caractériseront le secteur de l’énergie au cours des prochaines décennies. La transition énergétique mondiale, qui vise à réduire les émissions de gaz à effet de serre (GES), a créé un environnement de marché dynamique avec des répercussions importantes. Quelles sont les opportunités et les évolutions dynamiques liées à la transition énergétique ? Notre évaluation du marché actuel de l’énergie:

- Les secteurs de l’énergie traditionnelle et de l’énergie propre devront coexister pendant plusieurs décennies avant que nous puissions mobiliser pleinement les sources d’énergie alternatives.

- La transition énergétique est une opportunité pour les acteurs du secteur de l’énergie, quel que soit leur domaine : entreprises innovantes dans le domaine des technologies propres, grands groupes émergents dans le domaine des énergies renouvelables, producteurs d’énergie traditionnels générant des flux de trésorerie et entreprises en transition passant des combustibles fossiles aux solutions alternatives.

Par Kyri Loupis, chef de l’équipe Energy & Renewables

Les dynamiques du marché de l’énergie

Les combustibles fossiles dominent actuellement le marché de l’énergie, avec 84,3% de la consommation d’énergie primaire en 2019, tandis que les énergies renouvelables (comme l’éolien et le solaire) et les autres combustibles non fossiles (comme le nucléaire) représentent respectivement 5,0% et 10,7%.[1] Aujourd’hui, les combustibles fossiles sont omniprésents dans la vie moderne et sont utilisés à des fins diverses, notamment pour la production d’électricité, le transport et comme matière première pour toute une variété de produits pétrochimiques, y compris les plastiques. Les combustibles fossiles restent néanmoins une source majeure de GES.

Malgré les initiatives urgentes déployées pour réduire les émissions de GES dues à la consommation d’énergie, la croissance démographique et l’augmentation du niveau de vie dans les pays en développement pourraient entraîner une hausse de la demande d’énergie, tant pour les technologies énergétiques alternatives que pour les combustibles fossiles. La convergence des niveaux de consommation par habitant entre les pays développés et en développement pourrait accroître la demande future en énergie.

Les énergies alternatives

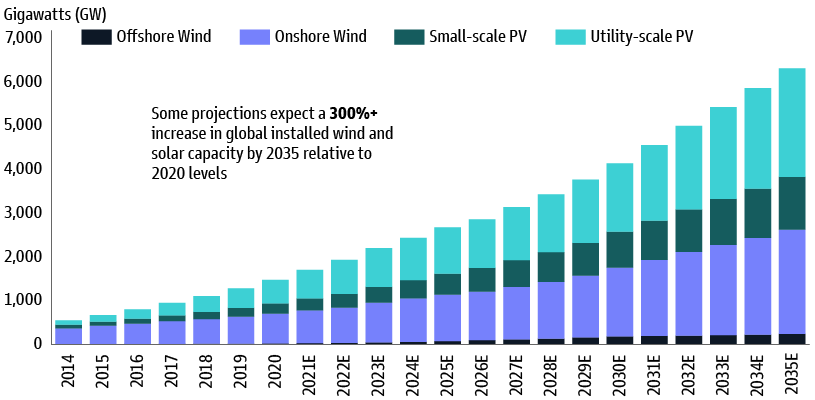

Les secteurs des énergies alternatives et des technologies propres devraient bénéficier d’importantes opportunités de croissance. En effet, certains facteurs comme la priorité accordée à la réduction des gaz à effet de serre et la baisse des coûts pourraient leur permettre de prendre des parts de marché, tout en profitant de la croissance globale de la demande énergétique. Par exemple, on estime que les secteurs de l’énergie solaire et de l’énergie éolienne ont bénéficié d’une baisse du coût actualisé des nouveaux sites de -90 % et -71 %, respectivement, entre 2009 et 2020.[2] Ces facteurs vont probablement stimuler la croissance d’un large éventail de secteurs des énergies alternatives et des technologies propres. Par exemple, certaines projections prévoient une augmentation de plus de 300 % des capacités installées de production éolienne et solaire dans le monde d’ici 2035 par rapport aux niveaux de 2020.[3]

Toutefois, les contraintes technologiques, l’intensité accrue des ressources (terres, matériaux et ressources naturelles, comme les minéraux, les métaux et les terres rares) ainsi que la question des coûts relatifs à laquelle sont actuellement confrontées de nombreuses solutions énergétiques alternatives pourraient ralentir la croissance rapide de ces secteurs, du moins à court terme. Selon nous, nombre de ces contraintes potentielles pourront être résolues par les progrès technologiques futurs, les dépenses d’infrastructure et les subventions publiques.

Projections relatives au total des capacités installées mondiales de l’énergie éolienne et solaire photovoltaïque (PV) jusqu’en 2035 (GW)

Source : Bloomberg New Energy Finance (BNEF). Reflète les opinions et les estimations à fin mai 2021.

Énergies conventionnelles

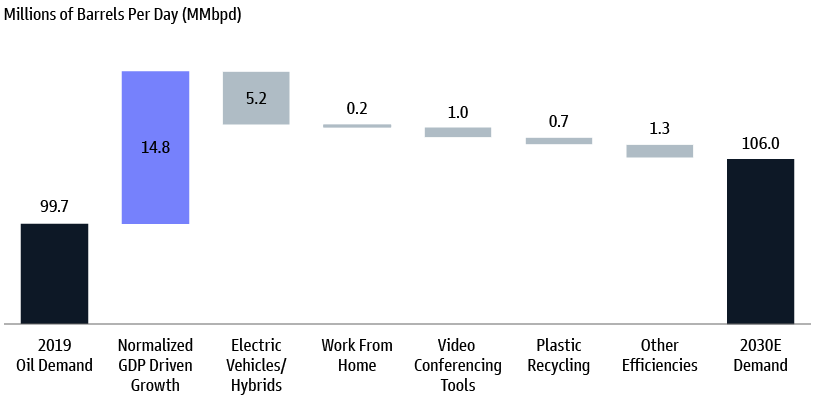

Malgré la diminution de la demande de combustibles fossiles classiques liée à la montée en puissance des secteurs des énergies alternatives et des technologies propres, la demande globale pourrait encore augmenter pendant les années à venir en raison, par exemple, de la croissance démographique et de l’augmentation du niveau de richesse dans les pays en développement. Par exemple, selon certaines estimations, même en tenant compte de la demande détruite en raison de l’adoption croissante des véhicules électriques, la demande mondiale de pétrole brut en 2030 pourrait être supérieure de plus de 6 % aux niveaux de 2019.[4]

Les flux d’investissement, l’intérêt croissant pour les facteurs ESG et les politiques publiques pourraient sensiblement influer les décisions des entreprises en matière de dépenses d’investissement. Les sociétés du secteur de l’énergie conventionnelle pourraient avoir un rôle clé dans la future transition énergétique grâce à des décennies d’expérience en matière de recherche et de développement et, dans de nombreux cas, à la croissance de leurs flux de trésorerie pour investir et à leurs empreintes en matière d’infrastructures. Le marché ne prendra pas deux voies totalement distinctes : de nombreuses solutions d’énergie alternative et de technologies propres seront probablement utilisées en conjonction avec les combustibles fossiles et pourront même recourir à des infrastructures énergétiques conventionnelles. Par exemples, les biocarburants pourraient être associés à des produits pétroliers raffinés, l’hydrogène et le gaz naturel renouvelable pourraient utiliser les infrastructures conventionnelles du gaz naturel, les pipelines pourraient servir à transporter et à séquestrer le CO2 et, enfin, les solutions de captage, d’utilisation et de stockage du carbone (CCUS) pourraient atténuer les impacts climatiques des combustibles fossiles dans certains cas.

Demande de pétrole brut nécessaire d’ici 2030 (est.) (millions de barils par jour), selon le GIR

Source: Pôle Global Investment Research (GIR) de Goldman Sachs. Reflète les opinions et les estimations présentées dans le rapport « Global: Future of Energy Demand » publié en avril 2021.

[1] BP, Statistical Review of World Energy 2020 69th Edition, 4. Note that while hydroelectric power is often considered a renewable source of energy, in this breakdown it is included in the other non-fossil fuels category and reflected 6.4% of primary energy consumption as of 2019.

2 “Levelized Cost of Energy and Levelized Cost of Storage-2020,” Lazard, accessed June 15, 2021, https://www.lazard.com/perspective/lcoe2020 Reflects utility-scale solar and onshore wind.

3 “Global Installed Capacity,” Bloomberg New Energy Finance, accessed May 31, 2021, https://about.bnef.com

4 Goldman Sachs Global Investment Research, Global: Future of Energy Demand, 9-10. Reflects views and estimates presented in the Global: Future of Energy Demand report published in April 2021 and reflects base case.

À propos de Goldman Sachs Asset Management

Goldman Sachs Asset Management est la principale société de gestion de Goldman Sachs Group, Inc. (NYSE: GS). Nous fournissons des services de placement et de conseil à certaines des plus grandes institutions, consultants financiers et particuliers dans le monde. Nous investissons dans les marchés publics et privés en nous basant sur une plateforme d’investissement mondiale avec plus de 2 milliard de dollars d’actifs sous surveillance. Fondée en 1869, Goldman Sachs est une Société financière leader sur le marché mondial. Il fournit des services financiers dans les domaines de la banque d’affaire, des activités de marché et de la gestion d’actifs à une base de clientèle large et diversifiée. En savoir plus sur LinkedIn.

Retrouvez l’ensemble de nos article Business

Recommandé pour vous

Le bon grain se sépare de l’ivraie : comment les flux de trésorerie redessinent...

Prêts parallèles et prêts directs: différentes approches du crédit privé

Les marchés émergents, une transformation encore sous-estimée

La dette d’infrastructure en mutation : nouvelle dynamique, exigences accrues

Muzinich & Co. Weekly Update: Mitigé

Mondial de football : et si l’indignation ne suffisait plus ?