Quelle sera la prochaine étape pour les marchés obligataires ?

La normalisation de la politique monétaire pourrait accroitre les perturbations sur le marché mondial du crédit, mais également créer de nouvelles opportunités

Sarang Kulkarni, gérant du Vanguard Global Credit Bond Fund

Les marchés obligataires ont terminé l’année 2021 dans un état d’agitation, les investisseurs digérant la perspective d’une hausse de l’inflation et d’un retour à la normale de la politique monétaire. De nombreux investisseurs se demandent à présent ce que ce monde en mutation pourrait signifier pour les marchés obligataires pour l’année à venir et au-delà. Si des marchés difficiles peuvent constituer une perspective intimidante, ils peuvent également créer de nouvelles opportunités, à condition que les investisseurs obligataires restent concentrés et patients.

Pression à la hausse sur les rendements

Le début de la crise du Covid-19 en 2020 a créé une récession profonde et brutale. La reprise qui a suivi a été en partie accélérée par les grandes quantités de liquidités que les banques centrales ont injectées dans le système financier pour soutenir les marchés.

À présent, alors que le déploiement continu des vaccins contre le Covid-19 stimule le rebond économique consécutif à la pandémie, la poursuite des mesures de relance présente moins de légitimité. En conséquence, les principales banques centrales ont commencé à réduire leurs programmes d’achat d’actifs et ont signalé que des hausses de taux sont prévues.

Sur les marchés obligataires, ceci a entraîné un début d’aplatissement des courbes de rendement, les taux à court terme ayant augmenté davantage que ceux des échéances plus longues, et le dénouement progressif de l’assouplissement quantitatif devrait exercer de nouvelles pressions à la hausse sur les rendements obligataires à l’extrémité courte de la courbe.

Les marchés obligataires doivent désormais faire face à la perspective d’une longue période de ralentissement de la croissance et de hausse des taux à court terme. Il s’agit de la partie du cycle de crédit où les risques commencent à augmenter. La hausse des taux peut rendre les liquidités plus attrayantes par rapport à d’autres catégories d’actifs, tandis que le ralentissement de la croissance peut inciter les directions des entreprises à augmenter leur levier par le biais d’acquisitions, de paiements de dividendes plus élevés que la normale et de rachats d’actions. Dans ce contexte, les opportunités dans le domaine du crédit seront davantage spécifiques que générales.

Volatilité et perturbations

L’inflation – et la manière dont les banques centrales y répondent – font partie des principaux risques que les marchés obligataires devront affronter au cours des prochains mois. Bien que l’orientation de la politique monétaire soit clairement annoncée, le facteur clé pour les marchés mondiaux du crédit sera la manière dont chaque économie résistera au retrait des mesures de soutien des banques centrales. En outre, si le rythme des hausses de taux est trop rapide – si les banques centrales commettent une erreur en termes de politique – le ralentissement de la croissance pourrait être plus rapide que prévu.

Dans ce contexte, les obligations abordent l’année 2022 dans une situation quelque peu vulnérable, et nous nous attendons à ce que la volatilité augmente encore pendant l’année.

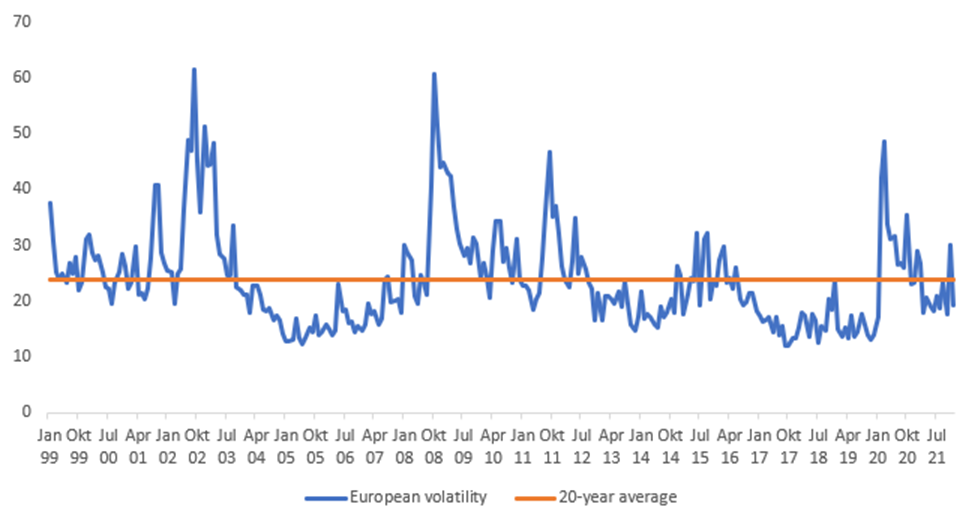

La volatilité est en hausse

| European volatility | Volatilité européenne |

| 20-year average | Moyenne sur 20 ans |

Source : Vanguard, Bloomberg V2X index. Données entre le 31 janvier 1999 et le 31 décembre 2021.

La hausse des taux pourrait peser sur le rendement total du crédit de haute qualité. Un certain nombre de secteurs du crédit – tels que les sociétés américaines du secteur de la technologie – ont bénéficié d’un contexte de liquidité favorable et d’un accès relativement facile au financement ces dernières années. Avec le resserrement de la politique monétaire, les marchés d’actions pourraient subir des pressions du fait du ralentissement de la croissance des bénéfices, de l’augmentation des coûts de financement et du début de normalisation des multiples. Certaines sociétés de haute qualité ont commencé à tirer parti de ce qui pourrait être la fin des conditions monétaires assouplies en lançant de grandes acquisitions financées en liquidités qui pourraient exercer une pression sur leurs notations de crédit. Les spreads de taux de ces sociétés étant proches de leurs niveaux les plus bas historiques, les risques sont orientés à la baisse.

Cela pourrait également accroitre les perturbations sur certains segments à faible notation du marché du crédit ; en d’autres termes, il est probable que la démarcation entre les crédits qui disposent et ceux qui ne disposent pas de liquidités suffisantes pour surmonter les chocs macroéconomiques importants et la volatilité des taux d’intérêt sera plus nette.

Dans un contexte de volatilité et de perturbations accrues, la dynamique risque-rendement sous-jacente des portefeuilles obligataires à gestion active est davantage susceptible d’être exposée. Le fait de prendre des décisions sur l’orientation des marchés obligataires dans le but de générer des rendements (également connu sous le nom de « bêta à effet de levier ») – qui peut parfois s’avérer payant dans des scénarios de prise de risque – peut s’avérer problématique dans des environnements plus volatils. En revanche, l’alpha que les investisseurs peuvent tirer de la recherche fondamentale sur le crédit est amplifié, ajoutant encore plus de valeur qu’il ne le ferait sur des marchés moins perturbés.

Une approche rigoureuse

La meilleure façon de naviguer sur les marchés obligataires en l’état actuel des choses consiste à adopter une approche rigoureuse. C’est-à-dire en ayant une diversification adéquate, la patience d’attendre des opportunités intéressantes et en se concentrant sur la sélection des titres.

Selon nous, l’univers mondial des obligations de crédit offre un ensemble riche d’opportunités permettant de générer de l’alpha pour les investisseurs. Avec le retrait des larges mesures de soutien des banques centrales, l’analyse fondamentale du crédit est appelée à jouer un rôle encore plus important dans la génération de rendements que ce que nous avons pu voir depuis le début de la pandémie. Les analystes de recherche sur le crédit et les gestionnaires de portefeuille sont en mesure d’identifier les émetteurs dont les valorisations reposent trop sur des taux faibles et un financement facile, et de saisir les opportunités d’alpha ajusté en fonction du risque qui en résultent lorsque les fondamentaux évoluent.

Selon nous, il est plus que jamais temps de tirer de l’alpha d’une véritable sélection de titres sur un ensemble de sources diversifiées, sans prendre un risque directionnel descendant excessif.

Retrouvez l’ensemble de nos articles Business

Recommandé pour vous

L’Europe à l’épreuve: quand les certitudes deviennent des questions

Actions suisses : la qualité comme avantage structurel

L’âge de l’incertitude permanente

Muzinich & Co.: Weekly Update – Choc énergétique

Le choc du Golfe : approvisionnement énergétique, marchés et répercussions macroéconomiques

Perspectives pour les cryptomonnaies : la discipline l’emporte