Neutralité carbone : l’objectif de la Chine d’ici 2030 et 2060

Photos © Reyl

Par Daryl Liew, CIO chez Reyl Singapore

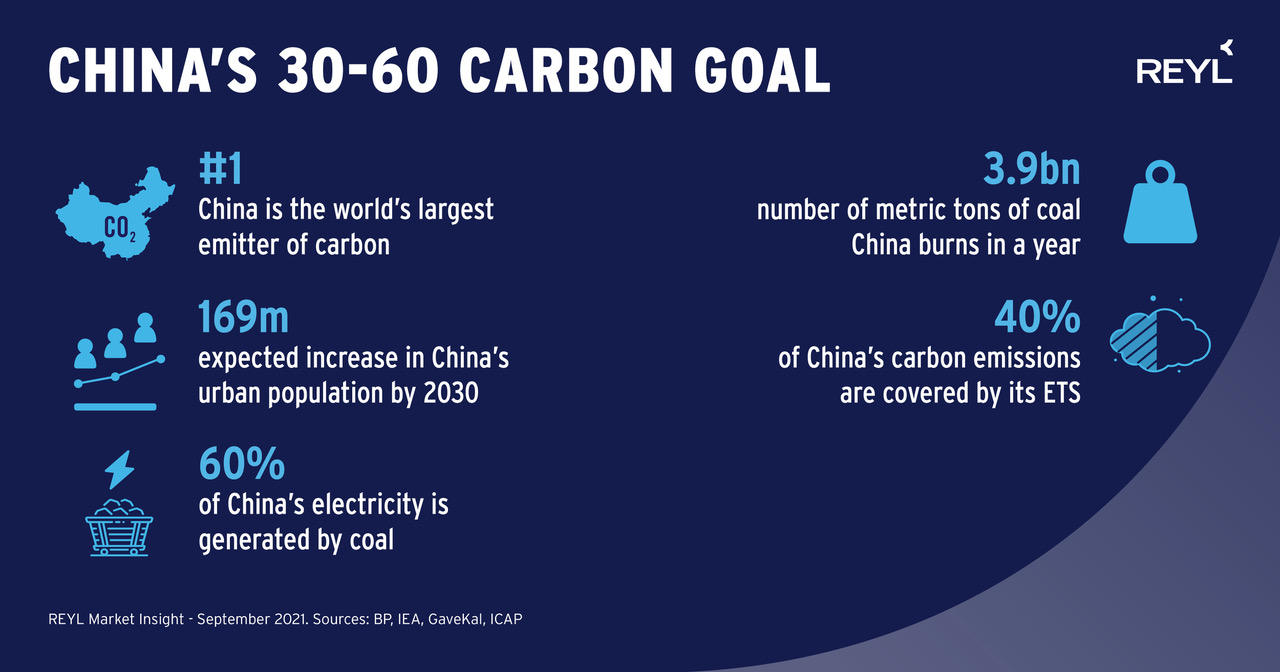

Le président Xi Jinping a surpris le monde entier en septembre l’année dernière lorsqu’il a déclaré que la Chine s’engageait à faire baisser ses émissions de carbone d’ici 2030 et à atteindre la neutralité carbone d’ici 2060. Il s’agit d’une avancée significative dans l’initiative mondiale de lutte contre le changement climatique, car la Chine est le plus grand émetteur de carbone au monde, représentant 20 % des émissions mondiales annuelles.

Si l’objectif de diminuer les émissions de carbone d’ici 2030 est ambitieux mais réalisable, l’objectif de neutralité carbone d’ici 2060 semble être une mission gigantesque. La raison en est que le niveau de carbone de la Chine atteindra probablement un seuil bien plus élevé que celui des autres régions – près du double de celui des États-Unis et deux fois et demie celui de l’Europe. Afin de réduire les émissions de carbone d’une telle ampleur, il faudra non seulement investir massivement dans les énergies vertes, mais aussi modifier radicalement le modèle économique qui a fait le succès de la Chine.

Abandon du charbon

L’une des principales stratégies consiste à modifier le bouquet énergétique de la Chine, en abandonnant les combustibles fossiles polluants comme le charbon au profit de sources plus propres comme l’énergie éolienne, solaire, hydroélectrique et nucléaire. Le charbon, l’un des combustibles fossiles les moins chers, reste la principale matière première utilisée pour la production d’énergie en Chine, même si sa proportion est passée de près de 80 % de la production d’électricité il y a dix ans à environ 60 % aujourd’hui, les sources non fossiles constituant désormais 10 %. L’Agence internationale de l’énergie estime que la Chine brûle environ 3,9 milliards de tonnes métriques de charbon par an, soit plus de quatre fois plus que le deuxième plus gros consommateur de charbon.

La Chine doit manifestement en faire plus. En avril, le président Xi s’est engagé à ce que la consommation de charbon en Chine atteigne un plafond d’ici 2025 et diminue par la suite. Les critiques soulignent toutefois que, malgré cet engagement, la Chine continue de construire de nouvelles centrales à charbon. Si l’on peut affirmer que les centrales à charbon les plus récentes sont plus efficaces et émettent moins de carbone par unité d’énergie produite, c’est aussi le signe qu’il est difficile pour la Chine de se séparer complètement du charbon.

Le défi de l’urbanisation

La Chine est confrontée à un autre défi, à savoir ses importants besoins de développement. Le dernier recensement de la population a montré que le taux d’urbanisation de la Chine au cours de la dernière décennie a été plus rapide que prévu, et que cette tendance devrait se poursuivre au cours de la prochaine décennie, la population urbaine devant augmenter de 169 millions de personnes d’ici 2030. Cela aura des conséquences sur le parc immobilier et stimulera la demande d’acier et de ciment nécessaires à la construction de ces nouvelles villes et de ces nouveaux bâtiments.

Le défi est que la production d’acier, de ciment et d’autres matériaux de construction est extrêmement importante en carbone. Elle nécessite une grande quantité d’électricité pour alimenter les usines ainsi que des combustibles fossiles pour une partie du processus. C’est la raison pour laquelle les émissions industrielles représentent 28 % des émissions de carbone de la Chine, soit beaucoup plus que dans les autres régions. Hormis la réduction totale de la production, les seules solutions à ce problème sont soit de diminuer l’intensité de carbone pendant la production, soit d’utiliser le captage et le stockage du carbone, consistant à capturer le carbone avant qu’il ne pénètre dans l’atmosphère et à le stocker sous terre. Malheureusement, des percées technologiques majeures sont nécessaires pour que le captage et le stockage du carbone soient une solution viable à l’heure actuelle.

Système national d’échange de quotas d’émission

Le lancement, en juillet dernier, du marché national chinois d’échange de quotas d’émission de carbone constitue peut-être une solution à long terme. Ce marché couvre actuellement la plupart des producteurs d’énergie thermique chinois, soit environ 40 % des émissions totales de carbone du pays. Si le système d’échange de quotas d’émission est une première étape positive dans une tentative de marquer le changement, il ne devrait pas avoir un grand impact dans un premier temps. En effet, le système d’échange de quotas d’émission n’est pas un système de « plafonnement et d’échange » ; il n’y a donc pas de plafonnement des émissions globales de carbone. La Chine adopte probablement une approche progressive de l’échange de quotas d’émission de carbone, en s’inspirant du système européen EU-ETS leader, qui n’a pas non plus été plafonné lors de sa mise en place. Il a fallu plusieurs étapes et plus d’une décennie pour que le système européen d’échange de quotas d’émission commence à marquer une différence tangible dans la réduction des émissions en Europe. Il est probable que le système d’échange de quotas d’émission de la Chine suive une voie de développement similaire. Il faut donc s’attendre à ce que les acteurs industriels et un plafond d’émissions strict soient inclus dans un avenir pas trop lointain.

Retrouvez l’ensemble de nos articles Business ici

Recommandé pour vous

Quand l’hôtel devient territoire

L’Europe est-elle encore dans la course ?

Le monde change à voix basse

Le déjeuner d’affaires se réinvente

L’intelligence artificielle redessine la médecine en silence

Télétravail ou présentiel : pourquoi les entreprises n’ont toujours pas tranché