Muzinich & Co. «Commentaire de Marché Hebdomadaire»

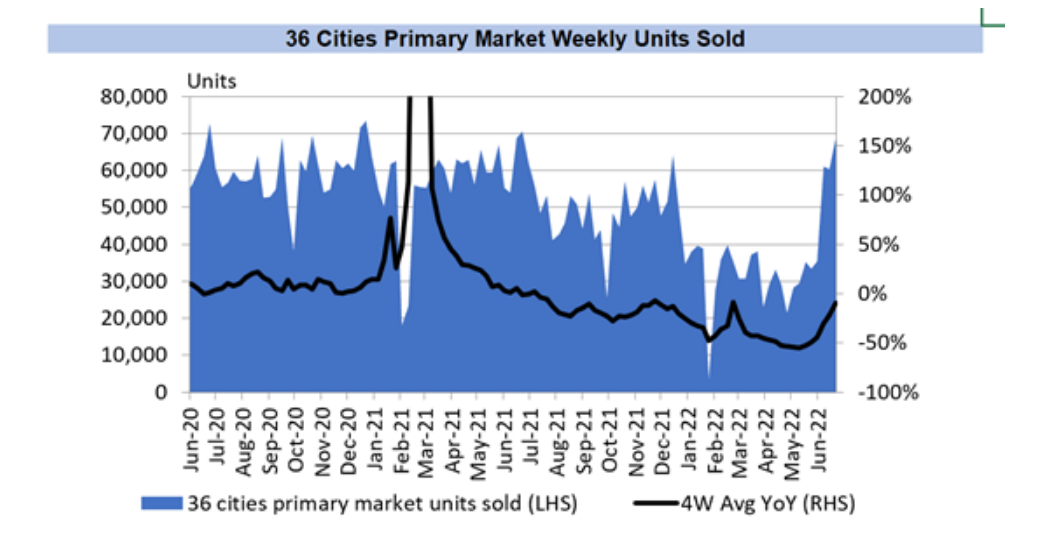

Graphique de la semaine – Les ventes immobilières chinoises se normalisent © Muzinich

36 villes sont concernées:

4 villes de niveau 1: Beijing, Shanghai, Shenzhen, Guangzhou

15 villes de niveau 2: Chongqing, Hangzhou, Nanjing, Wuhan, Chengdu, Suzhou, Dalian, Xi’an, Changsha, Fuzhou, Shenyang, Qingdao, Jinan, Changchun, Nanning

17 villes de niveau 3/4: Wenzhou, Dongguan, Zhenjiang, Yangzhou, Lianyungang, Shantou, Jilin, Shaoguan, Zhoushan, Taian, Jiangyin, Huaian, Wuhu, Shaoxing, Zhaoqing, Suzhou (Anhui), Haimen

Cette semaine a commencé par la publication des minutes du FOMC, et il est juste d’affirmer que si les conditions financières se sont resserrées depuis la réunion de juin, la communication des membres du conseil d’administration confirme que l’option préférée est une hausse de 75 points de base en juillet. La BCE, en comparaison, semble s’en tenir à une stratégie de relèvement de 25 points de base par mois, par respect pour les effets des problèmes d’approvisionnement en gaz sur l’inflation et la croissance. Cela a conduit la courbe des obligations d’État américaines à s’aplatir, le rendement à 2 ans étant désormais supérieur à celui à 10 ans. Les taux d’intérêt américains tablent sur la mise en place de taux terminaux d’ici la fin de l’année, suivie de deux baisses de 25 points de base chacune pour 2023. Les actifs à risque américains semblent apprécier cette évolution. Les États-Unis ont été la classe d’actifs de crédit à High Yield la plus performante de la semaine, et la seule classe d’actifs de crédit à recevoir des flux entrants1, les actions américaines ayant également surperformé. En revanche, la courbe du gouvernement allemand s’est accentuée, avec des rendements frontaux en baisse au cours de la semaine, les investisseurs continuant à craindre que si la BCE reste en retrait, cela pourrait exacerber les pressions inflationnistes. Le grand gagnant de cette politique divergente a été le dollar américain, qui continue de s’apprécier par rapport à l’euro. Il s’est apprécié de plus de 10 % depuis le début de l’année et de plus de 2 % cette semaine. Nous pensons que l’appréciation du dollar contribuera à resserrer la politique monétaire et à soulager la pression des pressions inflationnistes importées aux États-Unis, mais qu’elle aura l’effet inverse pour les économies de la zone euro.

En revanche, la Chine a continué à faire avancer sa politique de croissance. Cette semaine, le Premier ministre Li Keqiang a exhorté les responsables des gouvernements locaux de cinq régions côtières à introduire davantage de mesures favorables à la croissance, et le ministère chinois des Finances envisage d’autoriser les gouvernements locaux à vendre 1 500 milliards de yuans (220 milliards de dollars) d’obligations spéciales au cours du second semestre de cette année, une accélération sans précédent du financement des infrastructures destinées à l’économie.

Chez Muzinich, nous pensons qu’il est primordial de surveiller la façon dont le consommateur mondial réagit à cette période extraordinaire d’ajustement des politiques, d’augmentation du coût de la vie et de tensions géopolitiques. En tant que gestionnaire de crédit ascendant, nous pensons que nous sommes bien placés pour répondre à ce que nous constatons. Tout d’abord, la demande de biens électroniques ? Cette semaine, le plus grand fabricant de puces au monde, Taiwan Semiconductor Manufacturing Co, a annoncé un chiffre d’affaires de 534,1 milliards de NT$ pour le deuxième trimestre – supérieur aux estimations de 519 milliards de NT$ – et Samsung Electronics Co a annoncé des revenus supérieurs de 21 % aux estimations. Pour la consommation essentielle, Costco a publié ses chiffres de ventes de juin, en hausse de 20,4 % en juin, reflétant la force à la fois du trafic et du montant moyen dépensé par rapport à l’année précédente. Enfin, le consommateur chinois rachète des biens immobiliers ; les ventes cumulées des 36 principales villes ont augmenté de 78 % par rapport à l’année précédente et ne sont plus que de -9,1 % par rapport à l’année précédente (voir le graphique de la semaine).

Le scénario macroéconomique reste baissier, mais cette semaine, aucune nouvelle information macroéconomique n’est venue alimenter les flammes baissières. Alors que les investisseurs ont commencé à se tourner vers des valorisations plus attrayantes, les données microéconomiques sur les consommateurs ne confirment pas les craintes macroéconomiques.

Source: China Real Estate Index System (CREIS), Citi Research, au 8 juillet 2022

1 Standard Charter, Global Research « EM flow dynamics – Retreating from EM risk assets », 8 juillet 2022.

Retrouvez l’ensemble de nos articles Business

Recommandé pour vous

BIT Capital : l’infrastructure IA à l’aube d’une nouvelle vague de croissance

Quand la technologie rapproche au lieu de diviser

Ce qu’El Niño implique pour les matières premières agricoles en 2026

L’IA, moteur de l’avenir – Le marché des cryptomonnaies reste en phase de transition

L’IA en médecine : une promesse tenue?

L’avenir des titres à revenu fixe : du revenu aux résultats ciblés