L’essor des chaînes d’approvisionnement régionales : la mondialisation se réinvente

Au début de 2020, une scène devenue presque banale a révélé une fragilité systémique : des avions cloués au sol, des ports saturés, des usines à l’arrêt faute de composants, et des supermarchés en tension. La pandémie de Covid-19 a agi comme un révélateur brutal des limites d’un modèle ultra-mondialisé fondé sur le « juste-à-temps » et des chaînes d’approvisionnement étirées sur plusieurs continents. En quelques semaines, ce qui paraissait efficace s’est mué en vulnérabilité. Trois ans plus tard, une tendance s’est imposée dans le discours des entreprises, des gouvernements et des économistes : le recentrage régional des chaînes d’approvisionnement, souvent désigné par les termes nearshoring (rapprochement géographique) ou friendshoring (relocalisation vers des pays alliés). L’objectif ? Réduire les risques, sécuriser l’accès aux intrants critiques et gagner en résilience, quitte à renoncer partiellement aux gains d’optimisation liés à la mondialisation intégrale.

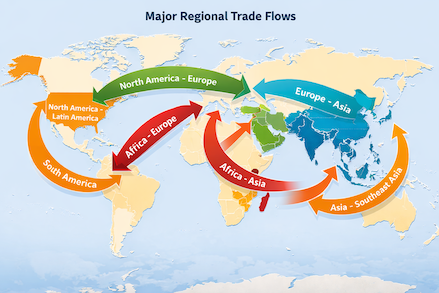

Pendant des décennies, la logique dominante reposait sur la minimisation des coûts : produire là où la main-d’œuvre est la moins chère, assembler ailleurs, distribuer partout. Cette stratégie a permis une baisse massive des prix et une intégration économique sans précédent, notamment entre la Chine, l’Europe et les États-Unis. Mais les chocs se sont accumulés. La guerre commerciale sino-américaine de 2018-2019 a déjà fragilisé certaines industries. Puis la pandémie a entraîné une pénurie mondiale de semi-conducteurs en 2020-2021, paralysant l’automobile et l’électronique. Enfin, l’invasion de l’Ukraine par la Russie en février 2022 a bouleversé les marchés de l’énergie, des engrais et des céréales. Résultat : les entreprises basculent progressivement d’une logique de « juste-à-temps » à une logique de « juste-au-cas », avec plus de stocks, plus de fournisseurs régionaux et une plus grande diversification géographique.

Aux États-Unis, ce tournant s’est matérialisé par des politiques industrielles ambitieuses. L’Inflation Reduction Act d’août 2022 et le CHIPS and Science Act visent explicitement à relocaliser la production de batteries, de semi-conducteurs et d’énergies propres sur le sol américain ou chez des partenaires proches comme le Canada et le Mexique. Les investissements manufacturiers annoncés aux États-Unis ont connu une forte accélération après l’adoption de ces lois, notamment dans l’automobile électrique et la microélectronique. Le Mexique, en particulier, bénéficie d’un regain d’intérêt industriel grâce au nearshoring, même s’il doit encore relever des défis majeurs en matière d’infrastructures et d’énergie. L’Union européenne parle désormais de « souveraineté industrielle ». Le plan REPowerEU vise à réduire la dépendance au gaz russe, tandis que le European Chips Act ambitionne de renforcer substantiellement la part européenne dans la production mondiale de semi-conducteurs. Pour autant, l’Europe reste fortement dépendante de l’Asie pour certaines technologies clés, notamment les batteries et les composants électroniques. La capacité mondiale de fabrication de batteries demeure largement concentrée en Chine. Sur le continent africain, l’essor des chaînes régionales pourrait constituer une chance historique. La mise en œuvre progressive de la Zone de libre-échange continentale africaine (ZLECAf) vise à créer un marché unique continental d’envergure. Des pays comme le Maroc, le Kenya, le Nigeria ou le Rwanda cherchent à attirer des investissements industriels en misant sur des coûts compétitifs, des accords commerciaux et une proximité avec l’Europe et le Moyen-Orient. Cependant, les obstacles restent nombreux : infrastructures insuffisantes, instabilité politique dans certaines régions et déficit énergétique chronique. Le régionalisme progresse donc sur tous les continents, mais sans effacer totalement l’interdépendance globale, et le potentiel reste conditionné à des réformes structurelles.

Le recentrage régional n’est pas sans conséquences. Produire plus près du consommateur est souvent plus coûteux, ce qui peut entraîner une hausse des prix. En revanche, cela réduit les risques de rupture et améliore la traçabilité. Sur le plan environnemental, le bilan est ambigu. Moins de transport intercontinental signifie moins d’émissions de CO₂ liées au fret maritime et aérien. Mais si la production locale repose sur des énergies fossiles, le gain climatique peut s’annuler. La décarbonation des chaînes d’approvisionnement dépend avant tout du mix énergétique, plus que de la seule distance géographique.

Certains économistes redoutent une « balkanisation » du commerce mondial, avec un risque de monde divisé en blocs économiques rivaux, Amérique du Nord, Europe, Asie, ce qui pourrait freiner l’innovation et la croissance. Cette fragmentation potentielle inquiète particulièrement pour l’accès aux matières premières stratégiques et aux technologies de pointe, où l’interdépendance mondiale reste une réalité incontournable. D’autres analystes, au contraire, estiment que des chaînes régionales robustes peuvent coexister avec des échanges globaux stratégiques, notamment pour les matières premières critiques comme le lithium, le cobalt ou les terres rares. Dans cette vision, la régionalisation n’exclut pas la mondialisation, mais la restructure selon de nouvelles logiques de sécurité et de résilience.

L’essor des chaînes d’approvisionnement régionales ne marque pas la fin de la mondialisation, mais sa transformation. Le monde ne revient pas au protectionnisme des années 1930 ; il cherche plutôt un équilibre entre efficacité économique et sécurité stratégique. Dans cette nouvelle ère, la clé sera la coopération régionale, l’investissement dans les infrastructures et la transition énergétique. Les gagnants seront ceux capables de combiner proximité, innovation et durabilité. La mondialisation n’est pas morte, elle se réinvente, plus prudente, plus fragmentée, mais aussi potentiellement plus résiliente.

Retrouvez l’ensemble de nos articles Inside

Recommandé pour vous

Perspectives pour les cryptomonnaies : la discipline l’emporte

Diriger sous la pression : ce que les crises révèlent des vrais leaders

Entre disruption et rejet : ce que la crise du logiciel révèle sur le...

Muzinich & Co.: Weekly Update – L’histoire nous enseigne qu’il ne faut pas paniquer,...

Droits de l’homme : quand l’universel devient instrument

L’entrepreneur, cet agent du désordre