Agir en fonction du risque de récession

Photos et tableaux © WisdomTree

Par Aneeka Gupta, Director, Macroeconomic Research, WisdomTree et Pierre Debru, Head of Quantitative Research & Multi Asset Solutions, WisdomTree

Le thème de la réouverture en 2021 a été remplacé par le thème de la récession en 2022 en raison du début tardif du cycle de durcissement monétaire des banques centrales des marchés développés. Elles se retrouvent en retard en raison de leur mauvaise interprétation de l’inflation qu’elles estimaient temporaire. Afin de sauver la face, elles durcissent rapidement leur politique monétaire à un moment où les prévisions concernant le point mort d’inflation diminuent, exposant ainsi l’économie mondiale à une récession mondiale. Il ne fait aucun doute que l’inflation sous-jacente montre des signes de point haut, mais elle est peu susceptible de décélérer, ouvrant ainsi la voie à de nouveaux relèvements. Ce programme offensif de durcissement ralentit l’économie mondiale, augmentant ainsi la probabilité d’une récession mondiale. Dans la mesure où les efforts des banques centrales des États-Unis, d’Europe, du Royaume-Uni et de la Chine sont différents pour combattre l’inflation, la probabilité, la date et l’intensité d’une récession diffèrera au sein de chacune de ces régions. Les statistiques économiques avancées montrent que la dynamique économique s’essouffle rapidement. Historiquement, 4 replis mensuels consécutifs de ces statistiques présagent d’ailleurs d’une récession.

Source : Bloomberg, National Bureau of Economic Research, WisdomTree au 30 juin 2022. La performance historique n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse.

Les risques de récession semblent être les plus élevés en Europe par rapport aux États-Unis et à la Chine

La guerre entre la Russie et l’Ukraine a exacerbé la crise énergétique, stimulant l’inflation mondiale. Les incertitudes entourant la guerre et la baisse de la croissance des revenus réels ont évidemment des conséquences néfastes sur les consommateurs de la planète. En raison de sa proximité avec la guerre et de sa forte dépendance à l’égard de l’offre d’énergie russe, les risques de récession sont plus élevés en Europe. Sans désescalade de la guerre en vue, nous sommes d’avis que la hausse des prix de l’énergie érodera le pouvoir d’achat du consommateur européen et rationnera encore davantage les sites de production très consommateurs en énergie.

La probabilité de récession en Europe a augmenté de 50 % au cours des six prochains mois. À compter du second semestre 2022, nous tablons sur deux trimestres consécutifs de croissance négative. La Banque centrale européenne (BCE) devrait accélérer son rythme de hausse des taux, portant son taux de refinancement à 1 % avant la fin de l’année. La récession imminente au sein de la zone euro ainsi que les doutes concernant la pérennité de la dette devraient empêcher la BCE d’aller au-delà de la normalisation initiale en maintenant ses taux inchangés en 2023.

Aux États-Unis, la dynamique économique actuelle semble compatible avec une récession. Si les créations d’emplois en juin sont ressorties à +372 000, un chiffre dépassant les attentes, l’inflation américaine a augmenté de 9,1 % dans le cadre d’une progression généralisée en juin. Les chiffres sur l’inflation inciteront les responsables de la Fed à conserver une politique offensive afin de restreindre la demande en dépit d’un chômage toujours faible de 3,6 %. Historiquement, lorsque l’inflation trimestrielle moyenne dépasse les 5 %, la probabilité d’une récession au cours des deux années suivantes est supérieure à 60 %, et lorsque le taux de chômage passe en deçà de 4 %, la probabilité d’une récession au cours des deux années suivantes approche les 70 %. Depuis 1955, nous n’avons observé aucun trimestre marqué par une inflation moyenne supérieure à 4 % et un chômage inférieur à 5 % qui n’a pas été suivi par une récession dans les deux années qui ont suivi. Au 1er trimestre 2022, l’économie américaine s’est contractée à un rythme annualisé de 1,6 %, signe que nous pourrions clairement nous diriger vers une récession en conformité avec sa définition technique.

Source : Bureau of Labor Statistics via FRED, Analyse par Harvard Kennedy School – Akash Domash and Lawrence Summers. La performance historique n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse.

Avec des risques de récession en hausse, mais un calendrier et une intensité toujours incertains, les investisseurs doivent faire preuve de prudence dans leur allocation aux actions. Au sein de marchés incertains lorsque les scénarios de contraction sont possibles, la construction de portefeuille joue un rôle primordial. L’objectif doit être de construire des portefeuilles polyvalents capables de s’adapter à des conditions de marché en rapide évolution et capables de demeurer résistants face à des évènements inattendus. En d’autres termes, les portefeuilles peuvent également participer aux rebonds de marché tout en conservant une exposition défensive.

Un actif « tous-terrains » ou asymétrique ?

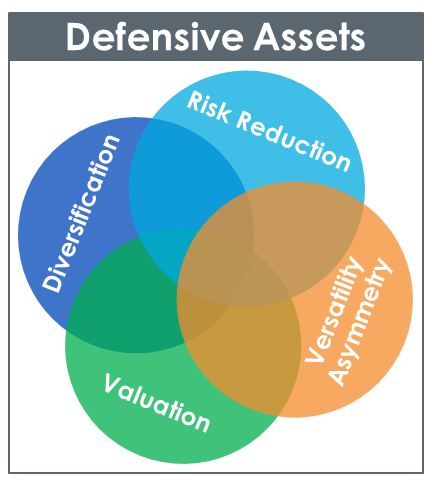

La plupart (la totalité ?) des pertes enregistrées par les actions sont violentes et déclenchées par des évènements imprévisibles. Les investisseurs ne possèdent pas de boule de cristal pour savoir quand arbitrer en faveur des actifs défensifs juste avant une correction. Par voie de conséquence, ils doivent envisager de rester investis dans les actifs défensifs pendant de longues périodes en préparation de chocs possibles. Le coût d’opportunité d’une telle approche peut être significatif et varier fortement d’un actif à l’autre. C’est la raison pour laquelle nous avons mis en place un cadre détaillé qui définit les actifs défensifs « utiles ». Ces derniers doivent remplir 4 critères :

- Réduction des risques, à savoir réduction des pertes, de la volatilité, etc.

- Asymétrie des performances, à savoir la polyvalence, la capacité à exploiter davantage la performance haussière que baissière d’un actif et à réduire le coût d’opportunité (c’est-à-dire la performance dont un investisseur n’a pas bénéficié pour être investi dans un autre actif)

- Diversification, c’est-à-dire un comportement décorrélé du reste du portefeuille et en particulier des actions

- Valorisation, c’est-à-dire qu’un actif moins onéreux présente généralement une probabilité inférieure de performance négative et suscite beaucoup moins l’intérêt des investisseurs

Afin de renforcer la polyvalence d’un portefeuille, il est important de tenir compte de l’ensemble des 4 aspects des investissements potentiels.

Le bon choix pour un portefeuille d’actions

Traditionnellement, les actions défensives telles que celles à volatilité minimale ou les services aux collectivités, présentent généralement de solides caractéristiques défensives qui prennent la forme d’une faible volatilité et de pertes inférieures. Toutefois, elles présentent également un potentiel haussier limité dans des marchés haussiers, ce qui signifie qu’il est essentiel pour cette stratégie de choisir le bon moment pour investir ou désinvestir. Mais cela est bien entendu très difficile. Des facteurs tels que la qualité, les dividendes élevés fournissent au contraire un profil de rendement/risque plus équilibré, permettant plus de polyvalence. Ils restent plutôt défensifs, mais peuvent également exploiter le potentiel haussier de manière très efficace.

Nous sommes convaincus que la bonne stratégie investie dans la qualité est un élément incontournable d’un portefeuille d’actions. Les entreprises à qualité élevée adoptent un comportement « tous-terrains » qui peut à la fois constituer un patrimoine sur le long terme et également protéger le portefeuille en cas de crises économiques. Un investissement centré sur la qualité peut produire des portefeuilles résilients, aidant les investisseurs désireux de constituer un patrimoine sur le long terme tout leur permettant d’essuyer sans grand dommage les tempêtes inévitables. Autant de raison qui font de la qualité un candidat idéal à un investissement stratégique sur le long terme dans les actions.

Retrouvez l’ensemble de nos articles Business

Recommandé pour vous

Les destinations européennes émergentes hors des grands circuits

Comment, selon nous, préparer les portefeuilles pour profiter de la plage ou de la...

Chine : le retard des marchés peut-il devenir une opportunité ?

Muzinich & Co. Weekly Update: Centre de gravité

Produire plus avec moins d’eau : le nouveau défi de l’agriculture

La BCE devrait maintenir ses taux inchangés, mais n’en aura probablement pas fini