Accenture: étude sur les assurances maladies en Suisse

Image © Accenture

Au début de l’année 2020, l’explosion des coûts de la santé faisait la une des journaux. Aujourd’hui, une chose est claire: la pandémie a globalement entraîné une réduction des coûts au cours de l’année dernière. C’est ce que révèle l’«étude sur les assurances maladies en Suisse» de la société de conseil Accenture. En outre, le rapport montre qu’au niveau de l’assurance de base, la sensibilité aux prix reste très importante. Près de deux tiers des consommateurs sont prêts à changer de caisse d’assurance maladie. Pour cela, bon nombre d’entre eux font confiance à leur entourage privé: 44% des personnes interrogées indiquent s’être intéressées à leur assurance maladie actuelle en discutant avec leur famille ou leurs amis. En parallèle, les services numériques gagnent du terrain et constituent un critère de décision dans le choix d’une assurance maladie.

L’étude d’Accenture sur les assurances maladies en Suisse, réalisée en 2021, se compose de trois parties: les résultats d’un sondage représentatif réalisé auprès de consommateurs à propos du comportement et des préférences sur le marché des assurances maladies suisses, une analyse des conséquences du COVID-19 sur le système de santé et les frais médicaux, ainsi que des statistiques sur le contexte actuel du marché et la situation des principaux assureurs maladie suisses.

Sondage auprès des consommateurs

Le sondage représentatif réalisé auprès de consommateurs dans toute la Suisse montre non seulement que deux tiers des personnes interrogées sont prêtes à changer d’assurance maladie mais également qu’il est tout à fait envisageable de prendre son assurance de base et son assurance complémentaire chez des prestataires différents. La moitié des personnes interrogées affirment pouvoir s’imaginer le faire. Un quart des personnes interrogées l’a déjà fait. Globalement, il ressort qu’Helsana et CSS ont visé juste l’année dernière en ce qui concerne cette volonté de changement. Ainsi, 47% des clients qui ont changé d’assurance au 1er janvier 2021 ont opté pour l’un de ces deux acteurs majeurs.

«La sensibilité aux prix reste élevée concernant l’assurance maladie obligatoire et devrait s’accentuer avec les frais de santé qui augmentent. Toutefois, le fait pour un assureur de suivre une stratégie purement basée sur des prix bas n’est aujourd’hui plus forcément gage de réussite. Il convient en effet d’associer des prix attrayants à des prestations de qualité ou innovantes. Les offres numériques, notamment, vont jouer un rôle de plus en plus important lorsque les clients envisageront de changer de caisse d’assurance maladie», explique Marcel Thom, Managing Director – Insurance Lead, Accenture Suisse.

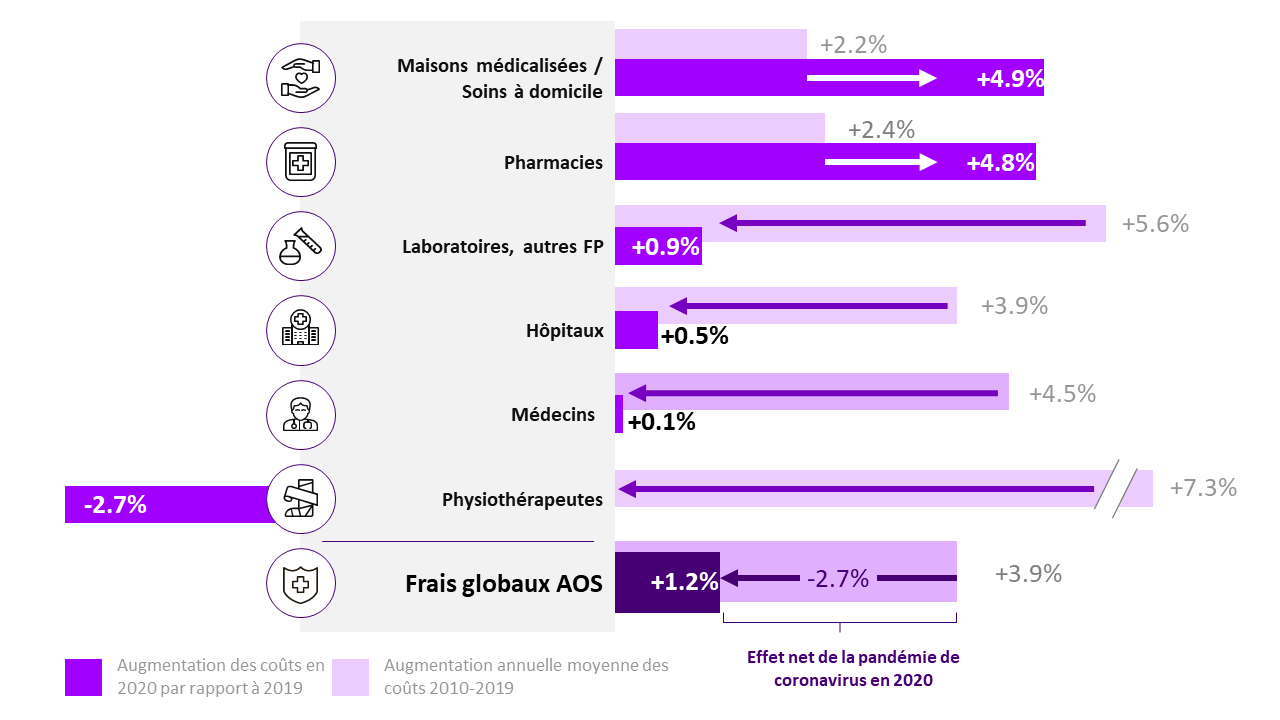

Les conséquences du COVID-19

La crise du COVID-19 a attiré l’attention sur les assureurs maladie. Au début de l’année 2020, l’explosion des coûts de la santé faisait la une des journaux, mais au fil de l’année, il s’est toutefois avéré que la pandémie avait globalement entraîné une réduction des coûts:

Modification des coûts de la santé en 2020

1) FP: fournisseurs de prestations. Source: OFSP, analyse d’Accenture

- En 2020, les frais d’AOS ont beaucoup moins augmenté (+1,2% contre +3,9% par an en moyenne à long terme).

- Les physiothérapeutes sont les plus touchés en raison des traitements restés en attente.

- La pandémie a également entraîné une réduction des coûts chez les médecins et dans les hôpitaux, car les traitements ont été reportés ou évités.

- En revanche, les maisons médicalisées/soins à domicile ainsi que les pharmacies ont enregistré une augmentation de leurs frais supérieure à la moyenne.

Faits et chiffres à propos du marché de la santé

L’étude d’Accenture analyse également des données sur les frais de santé, l’évolution des frais généraux et d’AOS ainsi que sur les 12 principaux assureurs santé en Suisse. Le marché global de l’assurance maladie se développe en Suisse et concernant les données en matière de santé, la Suisse se situe à la deuxième place derrière les Etats-Unis dans le classement des pays de l’OCDE pour ce qui est des frais médicaux (lesquels représentent env. 12% du produit intérieur brut, contre 17% aux Etats-Unis). Situé à la 15e place, le Japon est, quant à lui, la preuve que la qualité ne rime pas obligatoirement avec des prix élevés – dans ce pays, l’espérance de vie est de 83,6 ans, soit la deuxième plus longue au monde.

Ces dix dernières années, les primes d’assurance de base et d’assurance complémentaire d’hospitalisation ont évolué de manière très différente. L’assurance de base enregistre la plus forte croissante, soit env. 33%. De plus, il apparaît au niveau de l’assurance de base que la propension annuelle à changer d’assurance est fortement liée à l’augmentation moyenne des primes, laquelle est due à la sensibilité des clients aux prix. Par ailleurs, les modèles alternatifs d’assurance (MAA), tels que les modèles de médecins de famille, sont fortement plébiscités et couvrent désormais plus de deux tiers de la population. Cette tendance est également due à l’augmentation de la pression des prix des primes d’assurance maladie sur le budget de nombreuses familles (et à l’attractivité simultanée de ces modèles alternatifs d’assurance en termes de coûts).

A propos de l’étude

Le sondage représentatif réalisé auprès de consommateurs en ce qui concerne le comportement et les préférences sur le marché suisse des assurances maladie a été réalisé auprès de 1052 participants issus de toutes les classes d’âge et de toutes les régions linguistiques de Suisse en mars 2021 par l’institut LINK sur mandat d’Accenture. L’estimation des conséquences du COVID-19 ainsi que les faits pertinents relatifs au marché suisse de la santé sont le fruit du travail de l’équipe Accenture spécialisée dans le secteur d’activité des assurances maladie.

Recommandé pour vous

La Banque nationale suisse devrait privilégier la vigueur de la monnaie plutôt que les...

Muzinich & Co. Weekly Update: N’oubliez pas les données économiques

Le bon grain se sépare de l’ivraie : comment les flux de trésorerie redessinent...

Prêts parallèles et prêts directs: différentes approches du crédit privé

Les marchés émergents, une transformation encore sous-estimée

La dette d’infrastructure en mutation : nouvelle dynamique, exigences accrues