A l’aube d’un nouveau cycle de NPL en Europe

Par Nicolas Roth , Head of Alternative Assets auprès de la Banque REYL & Cie

Photos © REYL

22 janvier 2021

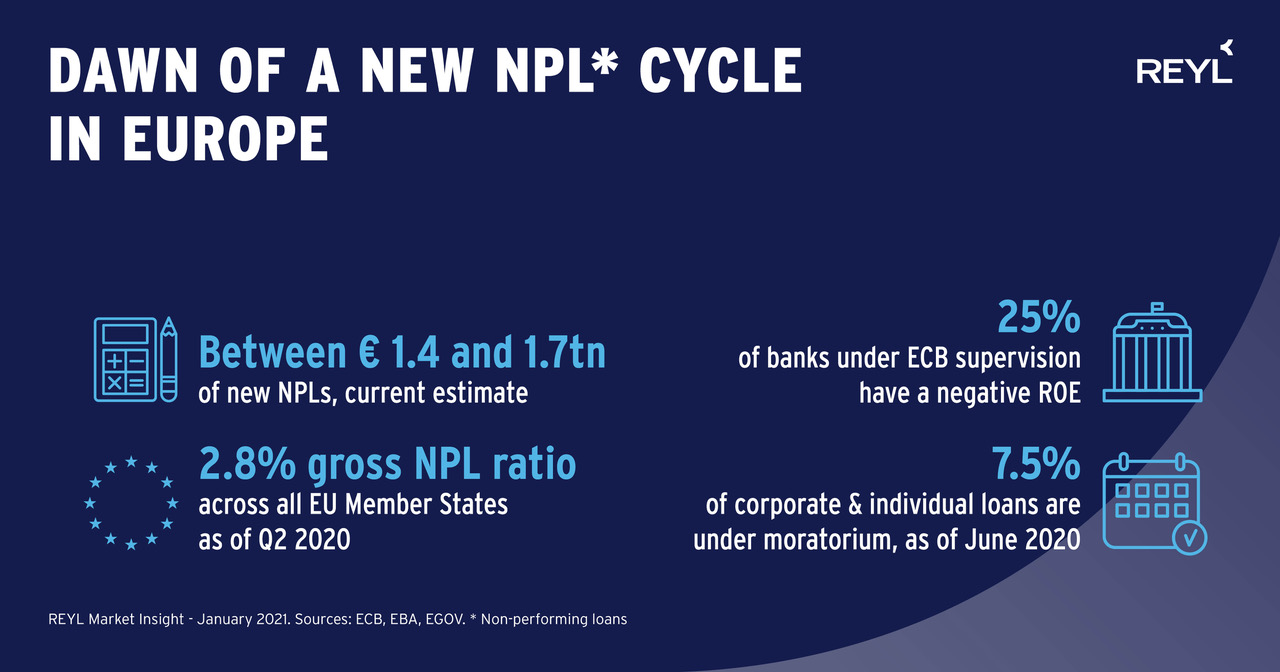

Les prêts non performants (NPL) font partie intégrante du cycle de crédit. Au cours des phases d’expansion, les banques accordent davantage de prêts et assouplissent les conditions d’emprunt ; lorsque le point de retournement du cycle est atteint, une fraction de ces prêts devient non performante ou en défaut. Les prêts non performants sont inévitablement une mauvaise nouvelle pour les banques car ils absorbent du capital, du temps et des ressources, et sont donc de mauvais augure pour l’économie réelle. Les banques qui ont des volumes importants de créances douteuses réduisent leur activité de prêt, et les prêts non performants deviennent alors une menace directe pour la croissance économique et la stabilité financière. La crise du Covid-19 va vraisemblablement engendrer une vague de faillites et d’insolvabilités qui se traduira par une augmentation des créances douteuses. La Commission européenne (EC) et l’Autorité bancaire européenne (EBA) savent à quel point il est important de mettre en place un cadre adapté et une réponse coordonnée pour faire face au problème. Quelles sont les mesures proposées pour éviter que les banques ne soient saturées de créances douteuses ?

Les NPL sont un problème très complexe pour les banques et peuvent devenir une source majeure d’inquiétude, si aucune solution efficace n’est mise en place rapidement. Première difficulté, les banques sont rarement suffisamment préparées sur le plan opérationnel pour gérer les NPL, car la gestion de pools de NPL nécessite des outils et des compétences spécifiques, qui ont été regroupées au sein de plateformes spécialisées. En outre, la valorisation des portefeuilles de créances douteuses est un obstacle majeur à leur cession sur le marché secondaire en raison d’écarts importants entre les prix offerts et demandés ; les banques qui n’ont pas mis en place une politique de provisionnement agressive ont donc peu intérêt à les vendre. Les différences de valorisation sont principalement attribuables à des hypothèses de base et des scénarios de recouvrement différents, ainsi qu’à des asymétries d’information et des coûts de financement divergents.

Relever les défis

À mi-décembre, la Commission européenne a dévoilé un plan visant à résoudre les problèmes évoqués, avec le soutien total de l’Autorité bancaire européenne. Le plan est centré sur trois éléments clés considérés comme essentiels pour accélérer la résolution des NPL.

Premièrement, la Commission recommande de renforcer et d’accompagner la création de marchés secondaires pour les NPL. Le marché secondaire restant en général le meilleur moyen pour les banques de se débarrasser de leurs créances douteuses, l’existence d’un marché secondaire robuste et transparent est cruciale, non seulement pour que les banques puissent vendre, mais aussi pour que les acheteurs puissent investir avec plus de confiance. Cela nécessite une standardisation des données disponibles pour permettre les comparaisons, des informations post-négociation apportant de la transparence, ainsi que des normes d’exécution attirant de nouveaux entrants pour améliorer le processus de soumission des offres.

Le deuxième pilier promeut la création de sociétés de gestion d’actifs (AMC), également connues sous le nom de « bad bank ». Ces sociétés sont efficaces pour libérer les banques de leurs créances douteuses. Des pays européens ont mis en place avec succès des AMC à deux reprises au cours de la dernière décennie, avec la NAMA en Irlande et la SAREB en Espagne. En raison des différences nationales en matière de droit des faillites en Europe, la création d’une structure de défaisance est toujours une initiative nationale. Andrea Enria, président du conseil de surveillance prudentielle de la BCE, a suggéré que l’Europe pourrait aller plus loin en créant un réseau de AMC via un « mécanisme de financement commun et une tarification harmonisée ». En effet, l’idée d’une plus grande collaboration au sein des États membres devant gérer des NPL semble gagner du terrain dans toute l’Europe, mais elle se heurte encore à de nombreux obstacles. Avant que le financement commun harmonisé ne devienne une réalité, la création d’un réseau de AMC permettrait d’envisager des synergies, d’échanger des bonnes pratiques et de standardiser les données.

Enfin, la Commission propose de faire converger les cadres légaux pour la gestion des faillites dans toute l’UE, par le biais d’un processus législatif ou non législatif. Bien que ce processus semble important à long terme, si l’objectif est de remédier le plus rapidement possible aux retombées économiques de la crise du Covid-19, il est très probable que l’EBA se concentrera à court terme sur les deux premières propositions de la Commission. Ces propositions ne s’excluent pas mutuellement : un marché secondaire dynamique existe actuellement en Grèce, et le gouvernement grec envisage déjà la création d’une « bad bank ».

Ce qui nous attend

Contrairement à la plupart des crises, un cycle de NPL a une certaine prévisibilité en raison de l’inertie des pertes liées aux prêts. La reprise suite à la crise du Covid-19 dépendra sans aucun doute de la réponse budgétaire et monétaire apportée, ainsi que de la manière dont les banques parviendront à gérer leurs créances douteuses. Le moment est venu pour les banques de faire des hypothèses réalistes sur leurs futures pertes sur prêts et de se préparer à une augmentation des créances douteuses. Il est essentiel de planifier à l’avance, pendant qu’il est encore temps.

Retrouvez l’ensemble de nos articles Décryptage ici

Recommandé pour vous

IA souveraine : pourquoi la puissance de calcul devient une question de raison d’État

Reshoring : l’Europe reconstruit-elle vraiment son industrie ?

Muzinich & Co. Weekly Update: Feu

Seniors au travail : l’expérience, nouvel avantage compétitif

Aperçu de la réunion du FOMC de juillet : maintien d’une orientation restrictive dans...

Les destinations européennes émergentes hors des grands circuits