Carmignac – 5 raisons de continuer de s’intéresser aux fintechs

Véritable révolution dans la révolution numérique actuelle, les fintechs – ce néologisme provenant de la contraction des mots « finance » et « technologie » apparu il y a quelques années – n’ont pas attendu la crise de la Covid-19 pour connaître une croissance très forte. Cette tendance devrait se poursuivre dans les années à venir, forte du virage numérique pris par les consommateurs. Mises en avant par la crise sanitaire, les offres développées par le secteur des fintechs, allant du paiement en ligne au crédit, ont pleinement profité de la recherche de solutions sans contact et d’opérations pouvant être réalisées à distance. Si ces offres existaient avant la pandémie, cette dernière a accéléré l’adoption de nouvelles habitudes et changé en profondeur les pratiques des consommateurs. Conséquence, le marché mondial des fintechs devrait croître à un taux annuel moyen de près de 27 % entre 2020 et 2026, selon une récente étude menée sur le sujet, The Global FinTech Market Report 2021.

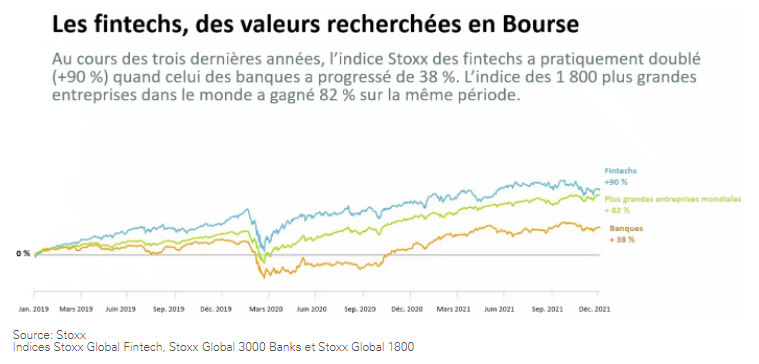

De telles perspectives n’ont pas manqué d’attirer les investisseurs. Selon le cabinet de conseil en stratégie Boston Consulting Group, les investissements dans les fintechs ont ainsi bondi de 173 % au troisième trimestre 2021, par rapport à la même période de 2020. De plus, les entreprises du secteur ont été très recherchées en Bourse au cours des trois dernières années.

Pour autant, les fintechs peuvent continuer d’offrir du potentiel alors que certains acteurs du secteur parviennent à prendre des parts de marché importantes grâce à leur très grande agilité et les technologies de pointe qu’ils utilisent.

Voici cinq raisons pour lesquelles nous pensons qu’il faut continuer de garder un œil attentif sur les fintechs :

Le marché du crédit

- Les capacités technologiques des fintechs et leur aptitude naturelle à collecter et traiter des données pour répondre aux attentes des clients leur permettent de proposer des offres avec de meilleurs taux d’intérêt que les banques traditionnelles. Ces entreprises sont également plus transparentes en matière de tarif, ce qui les aide à gagner la confiance et la fidélité des utilisateurs.

- Elles proposent en outre des services de plus en plus recherchés comme la fonction « acheter maintenant payer plus tard »2 . Les fintechs se rémunèrent alors en facturant aux commerçants des commissions liées aux achats effectués par leur intermédiaire, et aux clients des frais en cas de retard de remboursement.

Le paiement

- Depuis la pandémie, les solutions de paiement en ligne ou sans contact ne cessent de croître si bien que la traditionnelle carte de paiement en plastique pourrait bientôt disparaître. Aux Etats-Unis, nous prévoyons que deux achats sur cinq en magasin seront payés avec un téléphone mobile au cours des cinq prochaines années, soit quatre fois plus qu’actuellement.

- Une croissance similaire est attendue dans d’autres pays développés, et cette tendance pourrait même survenir encore plus tôt dans les marchés dits « émergents », où de nombreuses personnes passent directement de l’argent liquide aux paiements avec un téléphone.

- Outre les achats réalisés par les ménages, certaines fintechs développent aussi des solutions permettant de fluidifier considérablement les transactions entre les entreprises en rendant plus efficaces les processus internes à l’origine des retards de paiement. Des offres numériques à même d’intéresser les entreprises qui attendent actuellement près de 70 jours en moyenne pour être payées par leurs clients professionnels.

Les cryptomonnaies

- En pleine expansion depuis un peu plus d’une décennie, les cryptomonnaies3 sont peut-être le phénomène qui a le plus bouleversé le secteur de la finance jusqu’ici habitué à ce qu’une monnaie soit gérée par des banques centrales. La hausse des dépenses publiques, qui ont notamment beaucoup progressé durant la crise sanitaire, ont nourri les craintes de voir les banques centrales financer les Etats.

- Ces inquiétudes ont incité un nombre croissant d’entreprises à placer leur trésorerie en cryptomonnaie, dont la plus connue est le Bitcoin. A cela s’est ajoutée la volonté de certaines sociétés d’utiliser ces monnaies virtuelles comme moyens de paiement.

- Pour autant, ces solutions ne sont pas sans risque. Il y a tout d’abord une attention de plus en plus grande portée par les autorités sur ce sujet alors que la spéculation est très forte sur ces monnaies de la part d’investisseurs amateurs. De plus, il est pratiquement impossible d’estimer la valeur de ces monnaies qui ne sont liées à aucune économie. Enfin, contrairement à l’or, ces actifs virtuels sont encore trop récents pour être considérés comme une réserve de valeur alternative.

- La croissance observée dans ce domaine devrait néanmoins se poursuivre avec un intérêt toutefois élargi : 1) à de plus en plus d’investisseurs professionnels, 2) à l’ensemble de l’écosystème cryptographique – chiffrement assurant l’inviolabilité de données-, allant des cryptomonnaies à la négociation d’actifs financiers alternatifs.

La cybersécurité

- Avec le développement des solutions numériques, les institutions financières sont confrontées à de nouveaux défis en matière de sécurité. L’augmentation du nombre des opérations, la demande croissante de processus d’authentification moins contraignants mais aussi la montée en puissance des attaques en ligne ont rendu les solutions de cybersécurité essentielles dans le secteur financier.

- La demande de logiciels de sécurité de nouvelle génération n’a jamais été aussi forte. Selon le cabinet de conseil et de recherche Gartner, les dépenses mondiales en matière d’informatique dans le secteur financier devraient connaître en cinq ans une croissance annuelle moyenne de l’ordre de 6,5 % d’ici 2025.

L’investissement responsable

- Les critères Environnementaux, Sociaux et de bonne Gouvernance (ESG) sont aujourd’hui au cœur des intérêts des investisseurs. Or les fintechs permettent de résoudre certains problèmes sociaux.

- Les services qu’elles proposent permettent en effet de rendre accessibles des solutions qui étaient par exemple jusqu’ici soit trop coûteuses, soit impossibles à mettre en œuvre dans certaines zones géographiques. Ainsi dans des pays dits « émergents », où peu de gens possèdent un compte bancaire, les fintechs ont déjà contribué à sortir certaines populations locales de la pauvreté. Aujourd’hui, il n’est plus nécessaire d’avoir un compte bancaire pour contracter un prêt ou une assurance, un simple téléphone suffit.

Retrouvez l’ensemble de nos articles Business

Recommandé pour vous

L’IA et la productivité : le rendez-vous est pris, mais pas encore honoré

Humanoïdes : entre mythe technologique et transformation réelle

Médicaments moins chers grâce à l’IA : mythe ou horizon réel ?

La voie helvétique de l’intelligence artificielle

Souveraineté numérique : l’Europe à la croisée des chemins

Les gagnants cachés du boom de l’IA dans le secteur des semi-conducteurs